2022-11-26 10:34:50|已浏览:266138次

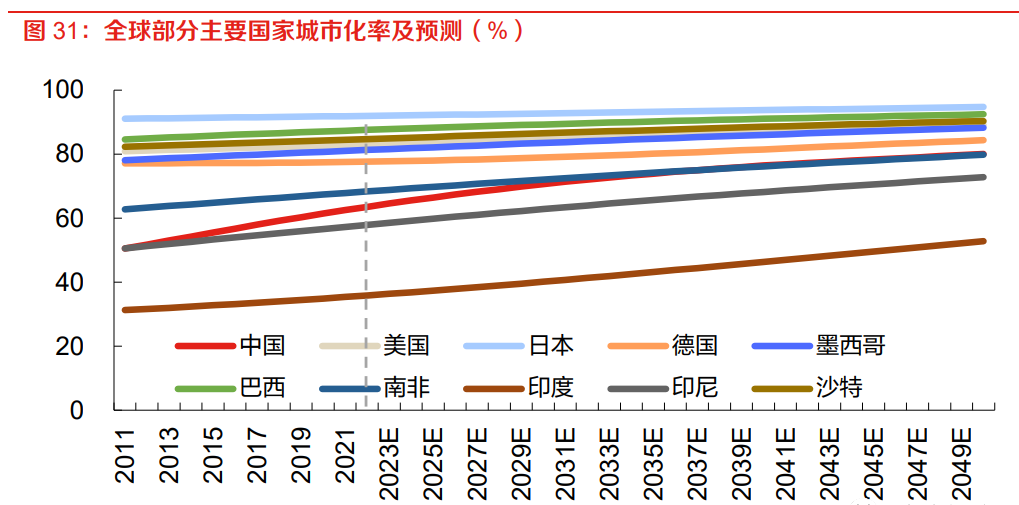

根据联合国的统计,2021年印度、印尼和南非的城市化率分别为35%、57%和68%,预计2050年这三个国家的城市化率会分别达到53%、73%和80%。巨大的城市化发展空间将为工程机械带来长期增长的需求。工程建设端来看,随着城市化进程的推进,新增房地产和基建建设需求逐步下降,运行维护将成为主要需求。但对于工程机械而言,由于机器替代人力、技术进步推动设备升级、应用领域拓展等因素,其可以表现出跨越周期的成长性,推动工程机械需求不断提升。但同时不可忽视的是,信贷、战争、疫情等会引发经济周期波动,从而对工程机械的需求产生短期扰动,长期来看工程机械将在波动中持续成长。

2、布局:国内龙头企业积极布局海外,全球竞争力持续增强

2.1、从“搭车”出海到“自主”出海,转变正当时

我国工程机械正完成从“搭车”出海到“自主”出海的转变。过去我国工程机械通过对外承包工程的方式实现“搭车”出海。2013年我国倡议建设“一带一路”,向沿线国家的基建、开发、产业合作等项目提供支持,受惠于“一带一路”基建合作的持续拉动,我国工程机械也实现“搭车”出海。近两年,中国企业正实现从“搭车”出海到“自主”出海的转变。

从2021年开始,我国工程机械出口金额维持高速增长,当月同比增速均显著大于一带一路沿线新签承包工程额当月同比增速;2022H1一带一路沿线新签承包工程额同比下降11.9%,而工程机械出口金额同比增长32.3%,显示工程机械自主出海趋势明显。究其原因,疫情后,各国经济刺激政策叠加资源品价格上涨带动海外市场大幅反弹,海外供应链受疫情和国际形势影响,中国工程机械供应链优势体现,海外渗透率提升。我国工程机械从“搭车”出海到“自主”出海的转变,是天时地利叠加的产物。

2.2、龙头公司已形成“四位一体”的国际化发展模式

国产工程机械龙头公司徐工机械、三一重工与中联重科经过多年探索,已形成海外建设基地、本土优质服务、跨国兼并收购和全球产品研发的“四位一体”的国际化发展模式。积极建设海外基地,提升海外产能。近年来,我国工程机械企业积极建设海外基地,以保障海外产能。徐工机械当前拥有美国、印度、巴西、德国等15个海外制造基地和KD工厂,40个大型备件中心,充分保障海外市场的产品供应。三一重工自2002年起开始海外布局,至今已建立美国、欧洲、印度、巴西四大产业集群基地,总投资额超过4.2亿美元,是中国最早在海外投资建厂的工程机械企业。

中联重科此前在巴西、意大利等地已建立工业园区,2021年,公司对意大利CIFA生产基地进行拓展升级,新增混凝土、工起、建起产品。此外,公司的俄罗斯基地全面投产,辐射东欧及中亚地区,创造海外新的业务增长点;印度工业园启动建设,辐射中东、南亚等市场。海外制造基地的建设,能提高企业在当地市场的供应能力和服务能力,尤其在发达国家市场,建立当地基地更有利于品牌知名度的提升,助力国内企业获得更高的市场占有率。

覆盖全球187个国家和地区,在巴西、印度、印度尼西亚、哈萨克斯坦、美国、德国、土耳其、肯尼亚、刚果金、几内亚等重点国家成立分子公司;公司在“一带一路”沿线国家布局十分全面,已在亚太区域、中亚区域、非洲区域、西亚北非区域、欧洲区域、大洋洲区域共涉及64个国家布局了完善的营销网络。

三一重工除子公司普茨迈斯特海外渠道外,已建立覆盖30多家海外子公司及合资公司、140多个自有渠道网点、300多家代理商的海外市场渠道体系,通过加大海外市场资源投入,在海外市场特别是欧美市场实现突破性进展。上半年,公司首批电动搅拌车通过欧标认证并销往德国,完成电动搅拌车首次出海;同时,向欧洲销售首台80吨电动化履带式起重机。中联重科公告称,截至2022年上半年,公司产品已覆盖71个国家和地区。公司持续推进国际化、本土化发展战略,形成了端对端、数字化、本地化的海外业务体系,完成19个重点国家本地化业务和运营体系建设,实现业务布局全球化和业务扩张全面化。

通过兼并收购,吸收欧美企业先进技术,取得渠道资源。中国工程机械行业的海外并购潮流源于全球金融危机对行业的冲击,欧美传统企业难以为继,而中国工程机械企业却抓住机会加速推行国际化战略。2008年,中联重科作价2.71亿元收购意大利著名混凝土设备供应商CIFA,改写了世界混凝土行业的竞争格局;此后,三一重工在2012年收购德国普茨迈斯特90%的股权,中联重科在2015年收购环保设备巨头LADURNER75%股权,徐工机械在2011年收购了德国FT公司、荷兰AMCA公司,并在2012年收购了德国施维英。以国内三大巨头海外布局为标杆,又陆续出现柳工、山东重工等业内主要企业对欧洲企业的并购,实现中国工程机械行业的整体国际化。借助海外并购,中国工程机械企业成功实现工作人员本地化及本土经营,根据三一重工公告,公司目前美欧印等海外事业部本地化率超过90%。

大幅增强全球研发力量,针对海外市场进行产品研发。为不断提升海外市场占有率,国产龙头通过建立国际研究院、针对不同海外市场有针对性进行工程机械产品研发等方式,提升自身竞争力。徐工机械联合国内前沿技术研究中心和德国、美国、巴西等海外研究中心的全球协同研发体系,充分高效利用国内外区域优势研发资源,开展前沿技术、基础技术、产业升级共性技术研究,核心零部件、全新产品开发。

截至2021年底,三一重工已建立800多人的国际研发团队,在美国、德国、印度建立海外研发中心,在各事业部建立国际研究院;2021年,公司共推出国际产品68款,配合公司主攻欧美主流市场的国际化战略,提高公司在海外主销机型的覆盖率。中联重科正在加速与德国威尔伯特公司塔机技术的融合,以威尔伯特为窗口连接全球高端塔机研发技术。海外研发中心的建设,能辅助提高在当地市场的供应能力和服务能力,为我国工程机械企业国际化战略的开花结果提供坚实支撑。

2.3、产品质量与海外营收占比双提升,全球竞争力持续增强

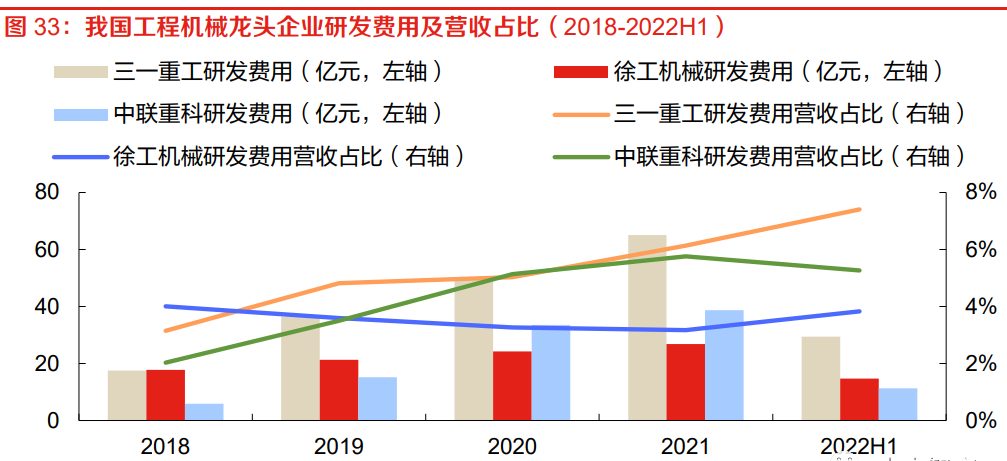

我国工程机械企业重视产品研发,整体制造水平已具备国际竞争力。近年来,我国工程机械企业不断加大产品研发力度,三一重工、中联重科等龙头企业的研发费用营收占比呈现上升趋势。在产品质量方面,我国工程机械产品已接近国际先进水平。根据国家工程机械质检中心统计,“十二五”期间,我国同类产品的使用寿命和平均失效间隔时间约为国外产品的1/2;“十三五”期间,挖掘机行业平均失效间隔时间已达到800小时以上,头部企业超1000小时,达到国际先进水平;“十四五”期间目标为整机使用寿命超过20000小时,可靠性基本达到国际主流水平。

我们对比了大挖领域三一重工485H机型和卡特彼勒349D机型,以及中挖领域的三一重工SY225机型和卡特彼勒320机型。在参数上,三一的产品性能已经达到了卡特彼勒的同等级水平;甚至在某些机型上,三一的动力性功能和节油性更加突出。

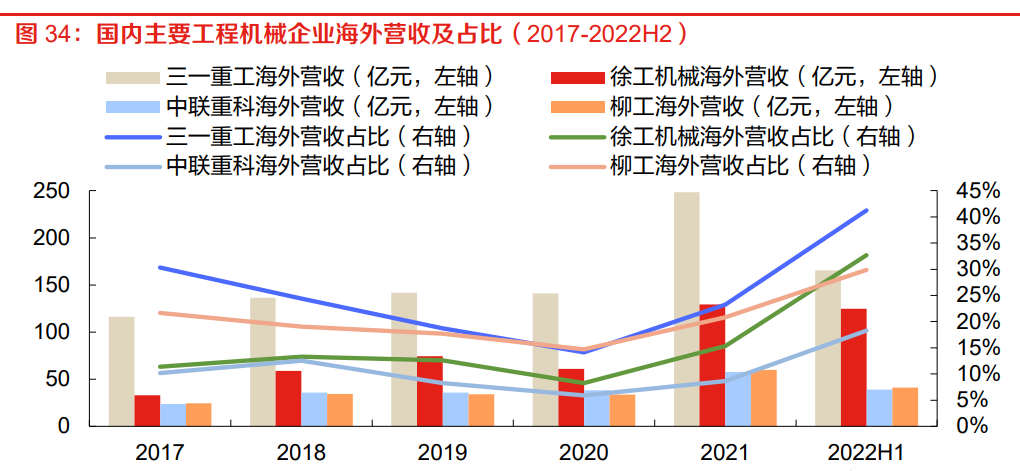

在海外市场高景气和国内企业积极推进国际化战略的背景下,近两年本土公司海外营收占比大幅提升,全球竞争力持续增强。得益于中国稳定的供应链、海外市场景气以及本土企业持续提升的全球竞争力,三一重工、徐工机械、中联重科和柳工等国内主要工程机械企业的海外营收占比在2021年和2022H1均大幅提升,2022H1三一重工、徐工机械、中联重科和柳工的海外营收占比分别达41%、33%、18%和30%。

3、空间:对标国际巨头,国内工程机械企业国际化空间大

国内工程机械企业海外市场份额仍有较大提升空间。根据前文所述全球工程机械市场区域分布情况,相较于“一带一路”沿线国家,欧洲和北美洲是全球工程机械主要市场,因此,国产工程机械产品在这两个区域的市场份额将很大程度上决定其海外市占率,目前国内工程机械企业的海外市场份额仍有较大提升空间。以挖掘机产品为例,2020年,全球工程机械销量约107.6万台,其中挖掘机销量约为65.8万台。根据中国工程机械工业协会的数据,2020年我国国内挖掘机销量约为29.3万台,出口约为3.5万台,占海外挖掘机总销量的9.5%,考虑到协会统计的出口量中还包括外资企业在中国设厂生产后再出口的量,国内企业的海外市占率或低于测算值,仍有较大提升空间。

对标海外龙头卡特彼勒和小松,国内企业的全球化进程有望持续深化。与海外龙头企业相比,国产企业的本土收入占比仍处于较高水平,海外市场提升空间较大。国际工程机械巨头卡特彼勒与小松的收入分布较为分散。2022H1,卡特彼勒工程机械业务收入超50%来自北美以外地区,小松集团工程机械业务中近90%的收入来自海外。我国工程机械龙头海外收入虽然持续提升,但国内收入依然占据主要部分,与卡特彼勒、小松相比,我国工程机械龙头海外布局还有较大提升空间。在海外市场工程机械需求波动不大的背景下,国内龙头企业随着全球竞争力的持续提升,有望不断提升全球市场份额,从东南亚向欧美市场延伸。但由于欧美市场对产品价格相对不敏感、品牌粘性较大等原因,国内企业开拓市场的难度相对较大,从市场布局到成效显现的时间周期也会更长。

海外市场增长动能预测

1、海外业务可提高企业盈利和现金流质量

我们将国内工程机械龙头企业与国际工程机械巨头的财务状况进行对比,以探究国内企业海外业务拓展后出口比例上升对报表的影响。国内龙头企业在营收规模和市值上均与国际巨头存在差距。卡特彼勒与小松集团是工程机械领域两大国际龙头企业,常年位列全球工程机械企业排名前两名。我国三大工程机械龙头公司三一重工、中联重科和徐工机械(俗称工程机械“三巨头”)起步相对较晚,但近年来凭借技术积累、营销网络布局、供应链优势与优质服务,在产品质量和销售规模上都在努力追赶两大龙头。

从营收规模来看,2022年上半年,三巨头与卡特彼勒、小松集团仍有一定的差距。小松集团营收规模为卡特彼勒的45%,一定程度上受到今年以来日元严重贬值的影响;三一重工、中联重科和徐工机械的营收规模分别为卡特彼勒的22%、12%和21%。从市值来看,目前小松集团和国内三巨头均与卡特彼勒存在较大差距。截至2022年10月29日,小松集团、三一重工、中联重科和徐工机械的市值分别为卡特彼勒的16%、15%、5%和7%。

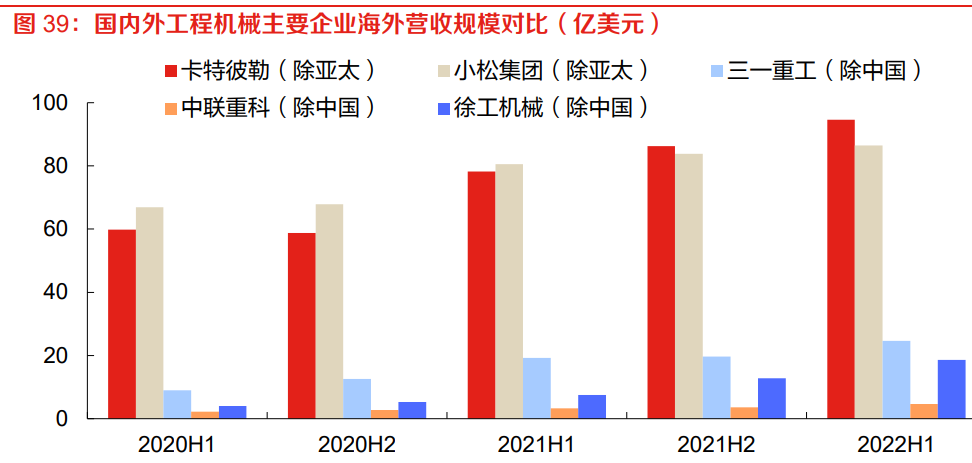

国内龙头企业海外营收规模与国际巨头差距较大,海外市场仍有较大拓展空间。由于卡特彼勒除工程机械板块以外,还包括其他板块的业务,故本节的后续内容中涉及卡特彼勒的部分仅以其工程机械板块的财务数据为分析对象;而小松集团和国内三巨头的主营业务均为工程机械,故后续分析中以整个公司的财务数据为研究对象。对比卡特彼勒和小松集团在亚太地区以外的营收规模和国内三巨头的国外营收规模,可以发现,两大国际龙头在亚太地区以外的营收规模相当,而国内三巨头的海外营收规模与国际龙头存在较大差距。2022年上半年,三一重工、中联重科和徐工机械的海外营收规模仅为卡特彼勒工程机械业务在亚太地区以外营收规模的26%、5%和20%。对标国际龙头,国内工程机械企业在海外市场仍有较大拓展空间。

海外业务将带来更加稳定的盈利和更加健康的现金流。对比国内外工程机械龙头企业的财务指标可以发现,2021年Q2起中国工程机械市场开始周期下行,国内三巨头的盈利能力受到较大冲击,而以海外业务为主的卡特彼勒和小松,因业务的地区分布更加分散,盈利性较国内企业更加稳定。此外,从2021年开始,国内三巨头的资本支出与折旧摊销的比值显著高于海外龙头企业,而ROE的趋势则相反,表明海外企业的再投资相对较少,企业经营效率相对较高。因此,随着国内工程机械企业海外业务规模的扩张和占比的提升,可能可以在提升盈利能力的基础上有效平滑国内行业周期对企业盈利的影响,同时通过适当降低资本开支使企业的现金流更加健康。

2、供需共振,为工程机械海外市场提供双重增长动能

综合以上分析,我们对22H2及2023年工程机械海外市场有以下几个判断:在需求端,北美市场短期将维持增长,资源型市场需求持续火热。1)发达型/饱和型市场:此类市场是工程机械的传统市场,以德国、英国、法国等欧洲国家及日本为代表。在全球经济增速预期下滑,俄乌冲突、高通胀及大幅加息的背景下,海外经济体陷入衰退预期较浓,地产和基建投资增速将有所下滑,同时供应链扰动带来工程机械需求停滞。我们预计此类市场22H2同比增速将在-15%至-5%之间,预计2023年同比弱增长,增速在0-5%。

2)北美市场:今年以来,北美市场住宅、非住宅和道路设施建设需求旺盛,租赁需求持续恢复。根据小松集团的统计,北美市场22H1需求同比增长约10%;根据主要企业订单情况,22H2住房部门、基础设施建设和租赁行业对工程机械设备的需求依然强劲,我们预计22H2和2022全年北美市场将实现5-15%的同比增速。展望2023年,随着美国宏观经济调控政策逐渐见效,全球供应链扰动预期降低,预计2023年北美市场仍将实现5-10%的增长。

3)资源型市场:此类市场能源或矿产资源丰富,以俄罗斯、印尼等国家为代表。在全球通胀叠加地缘风险的背景下,上游资源品价格今年以来一直较为坚挺。短期来看,全球主要国家通胀仍处高位,俄乌冲突形势仍然持续演进,在通胀数据尚未拐头向下的情况下,上游资源品价格短期维持高位的概率仍然不低。短期来看,全球矿山开采需求或将持续旺盛,这会带动相应工程机械的需求。印尼是东南亚地区最大的工程机械市场,其工程机械需求中约有40-50%来自采矿业。根据小松集团的统计,印尼市场22H1需求同比几乎翻倍,与该国旺盛的矿产资源开采密切相关。我们预计此类市场22H2同比增速约为30-50%;2023年在今年的高基数下,仍将保持20-30%的同比增速。

4)城市发展型市场:此类市场以欧美地区以外的非资源型发展中国家为代表,群众基础广泛。此类市场长期来看城市化发展空间巨大,将为工程机械带来长期增长的需求。我们认为此类国家的需求可以穿越短期扰动,在波动中持续增长,预计未来5-10年内将实现每年5-10%的增长。

综上,我们预测工程机械海外市场需求2022年将有15-25%的同比增速,在此基础上,2023年同比增速预计约为10-20%。在供给端,以品质为基石,以国际化战略为手段,国内企业市场份额有望持续提升。1)“一带一路”沿线为我国出口优势地区,2022年1月1日《区域全面经济伙伴关系协定》(RCEP)生效后,东盟10国的出口有望继续实现较好增长;2)随着国内工程机械企业国际化战略的不断推进,以优质的产品品质为基础,国内工程机械产品在海外市场的市场份额有望逐步扩大,其中东南亚和拉美地区的市场份额增长可能快于欧洲和北美地区。